Hypotheekregels in 2024: wat verandert er voor jou?

Als je op het punt staat een huis te kopen of te herfinancieren, is het belangrijk om op de hoogte te zijn van de recente wijzigingen. In deze blog heb ik de belangrijkste veranderingen opgeschreven die je kunt verwachten in 2024. Lees je mee?

Kostengrens voor NHG stijgt

In 2024 gaat de kostengrens voor Nationale Hypotheek Garantie (NHG) omhoog, wat goed nieuws is voor aspirant huizenkopers. Met Energiebesparende Voorzieningen (EBV) gaat de grens naar €461.100,- terwijl zonder EBV de grens wordt verhoogd naar € 435.000,-.

Overdrachtsbelastingvrijstelling stijgt

De grens voor vrijstelling van overdrachtsbelasting stijgt naar € 510.000,-. Dit betekent dat bij woningen tot dit bedrag er geen overdrachtsbelasting verschuldigd is, wat financiële verlichting kan brengen. Deze vrijstelling, ook wel de startersvrijstelling genoemd, is alleen van toepassing op kopers tot 35 jaar die voor het eerst gebruik maken van deze vrijstelling.

Nieuw NHG werkgeversverklaringsmodel

NHG introduceert een nieuw model werkgeversverklaring. Dit kan van invloed zijn op de manier waarop je je inkomenssituatie aantoont bij het aanvragen van een hypotheek, dus zorg ervoor dat je op de hoogte bent van deze verandering.

Zonder loonstijging daalt de leencapaciteit in 2024 voor vrijwel iedereen

Het NIBUD stelt elk jaar de woonquotes vast. Dit is het gedeelte van je inkomen wat je mag besteden aan je maandelijkse woonkosten. Op basis van de woonquote wordt vervolgens je maximale hypotheek berekent. We zien dat de woonquotes over het algemeen dit jaar dalen, waardoor je dus minder hypotheek kunt krijgen. Slechts in een aantal gevallen stijgt deze. Wanneer jouw loon hetzelfde blijft als in 2023, dan kun je in 2024 minder lenen dan in 2023. Daarentegen neemt het maximale hypotheekbedrag voor de meeste huishoudens wel toe (vanaf een inkomen van 33.000 euro), mits je loon ook meestijgt met 5,2%.

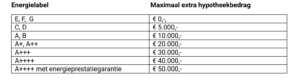

Meer lenen voor energiezuinige huizen:

Een belangrijke verandering is de invloed van het energielabel op de maximale hypotheek. Hoe beter het energielabel van je huis, hoe meer je kunt lenen, tot wel € 50.000,- bovenop de maximale hypotheek. In 2024 wordt de hoogte van het extra bedrag bepaald door het energielabel. Dit stimuleert om te investeren in energiebesparende maatregelen.

Hieronder een overzicht hoeveel je vanaf 2024 extra kan lenen. Afhankelijk van het energielabel:

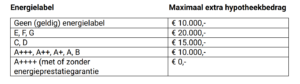

Meer lenen voor energiebesparende maatregelen

In 2024 kan je méér lenen om een huis energiezuiniger te maken. In 2023 kon je hiervoor € 9.000,- extra lenen. In 2024 wordt de hoogte van het extra bedrag bepaald door het energielabel:

Studie leningstermijn op basis van actuele studieschuld:

Vanaf 1 januari 2024 wordt het termijnbedrag bij het afsluiten van een hypotheek gebaseerd op de actuele studieschuld in plaats van de oorspronkelijke schuld. Dit kan de maximale hypotheek verhogen door de aflossing van een deel van de studieschuld.

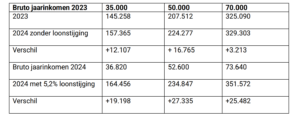

Als alleenstaande kun je vanaf 2024 meer lenen op basis van je inkomen

Vanaf 1 januari 2024 geldt een verruiming van de leencapaciteit voor alleenstaanden. Hierdoor stijgt het rekeninkomen en dus de maximale hypotheek. De verruiming zal dan voor alle inkomens gelden en niet alleen tot de huidige inkomensgrens van € 31.000,-. Daarnaast wordt deze omgevormd van een hoger financieringslastpercentage naar een vast hypotheekbedrag van € 16.000,-. In de onderstaande tabel vind je een voorbeeld van de veranderingen qua leencapaciteit voor alleenstaanden:

Tabel: maximale hypotheek 2023 en 2024 woning energielabel C voor alleenstaanden (rente = 4,25%)

Deze veranderingen zijn belangrijk om een goede beslissing te nemen bij het afsluiten van een hypotheek. Heb je hulp nodig? Onze financieel adviseur kan jou hierbij helpen.

Deze blog is geschreven door Eline Deekman Officemanager bij Zigt Makelaars & Hypotheekadvies eline@zigt.nu